上一篇:豆腐是怎样做成的(2020-01-30 22:39:46)

下一篇:个人博客没有注册,评论功能该如何实现(2020-02-02 21:42:28)

文章大纲

买房贷款,等额本金和等额本息哪个划算,又该不该提前还款

2020-02-14 22:08:25

对于经济条件不够阔绰的我们,买房时,都会选择从银行贷款。目前贷款的还款方式有等额本金和等额本息两种方式,那么你了解这两种方式的区别么?

首先我跟大家分享一下我的区分秘诀。

买房还贷,还的就是借贷本金和其所产生的利息。等额本息,顾名思义,就是本金加利息是等额的,也就是说,这种方式每个月所还的房贷金额是固定不变的。

等额本息,房贷每月还款金额是固定不变的。

知道等额本息对应的是每月还款金额是固定不变的,那么另一种等额本金的还款方式就是每月还款金额是有变化的。

网上是如下总结两者的:

等额本金:本金保持相同,利息逐月递减,月还款数递减。

等额本息:本金逐月递增,利息逐月递减,月还款数不变。

对于上面总结我再举个具体的例子简单解释下。

假如贷款72万,贷款30年,年利率6%(目前很多是4.9%,这里为了方便计算用6%)。

等额本金:

30年360个月,所以每个月应还本金720000/360=2000元。

第1个月利息:720000*6%/12=3600元。

第2个月利息:由于第一个月还了2000元的本金,剩下的本金就少了,产生的利息也相应的少了。少了多少? 少还的利息就是上个月2000元本金所产生的利息,即2000*6%/12=10元。应还利息就是3600-10=3590元。

第3个月利息:同理,在第二个月还的利息继续减去10元,利息应还2380元。

。。。

由上就可知,本金每个月都是还2000元,利息却是每月以10元递减的,总还款也就是递减的。

等额本息:

对于上面的总结,翟码农认为应该把语序调换一下,换成如下:

等额本息:月还款数不变,利息逐月递减,本金逐月递增。

为何要这样换呢?是因为等额本息,本来说的就是月还款数不变。再加上利息的递减,然后才有了后面本金逐月递增的结果,而不是一开始就能知道本金逐月递增的。说的也就是前因后果的一个关系。

这种方式计算还款比较复杂,有个专门的公式,如下所示:

每月应还款额=借款本金×月利率×(1+月利率)^还款月数/[(1+月利率)^还款月数-1]

年利率6%,则月利率为6%/12=0.005。

代入上面公式,720000*0.005*(1+0.005)^360/[(1+0.005)^360-1],得到每月应还贷4334元。

这种方式每个月应还利息,也不再像等额本金那样是逐月相同金额递减的。由于计算复杂,等额本息还款方式里利息金额占多少的计算这里就不讲解了。

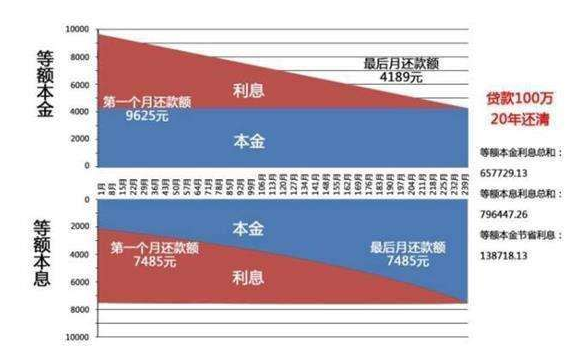

网上有一张含有详细数据的图片,可以辅助加深对等额本息和等额本金两者的理解。

本文是翟码农个人博客蓝翟红尘里左右互搏分类下有关区分等额本金和等额本息两种还款方式的文章,转载请注明出处:http://www.zhai14.com/blog/average-capital-method-vs-average-capital-plus-interest.html

通过上面理解的方式区分两者后,我们再来分析如下两个问题:

1.我该选哪一种还款方式?

2.我又该不该提前还款?

1.我该选哪一种还款方式?

通过我上面的举例,等额本金第一个月还款5600元,但等额本息是4334元。每月还款相隔约1300元。一年下来,就是相隔15600元。通过上面图片得到的结果也类似。

所以,如果你感觉你的工作稳定性比较强,上面5600元的还款对你没压力,就可以选这种等额本金的方式,毕竟30年下来,可以少还十几万利息。但又如果你想手里能留更多的资金提高目前的生活水平,那就选等额本息,因为开始每月还款少一点,多余的1000多元就可以多买点肉和水果,多带孩子出去玩玩。

总结如下:

适合等额本金:工作稳定性强,还款无压力,大概率提前还款。

适合等额本息:资金紧张,或者资金不够充裕,改善目前的生活条件。

所以,两种还款方式到底哪儿划算,就看适不适合你了。

2.我该不该提前还款?

说到这个问题,那肯定前提就是你还得起,只不过是钱多不多的问题。

有钱任性,如果你恰巧很有钱,即钱很多,自然就可以任性的还了。

如果你只是勉强还得起,即钱不是很多的情况。

如果你又是对自己的未来充满危机感的人,害怕后面出现经济变故反而导致给自己生活带来压力,那翟码农也是建议提前还款,少了顾虑可以让你心情放松,日子过得自然要舒坦一些。

抑或是如果你追求物质生活的提高或者是创业,那还是把手里钱留着慢慢享受生活,旅旅游吃吃美食啥的,或者瞄准商机开始创业。

最后再附一张网上的图,帮助大家强化理解。

上一篇:豆腐是怎样做成的(2020-01-30 22:39:46)

下一篇:个人博客没有注册,评论功能该如何实现(2020-02-02 21:42:28)

我要评论

评论列表