2020年3月1日起贷款利率大变革,固定利率和LPR加点该如何选?LPR又是什么?

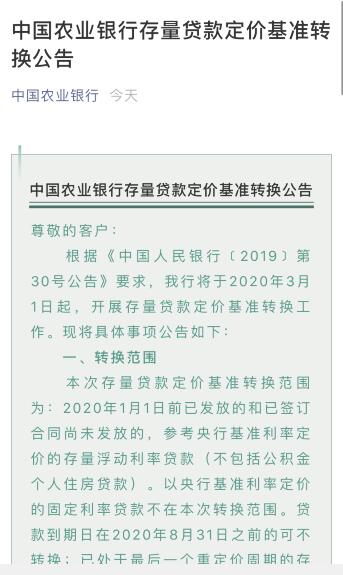

今早翟码农在中国农业银行微信公众号里收到一则公告——中国农业银行存量贷款定价基准转换公告。

公告太长也不太好懂,不过说的就是这次利率换锚的事情,下面简单概括出其主要信息。(如果想看详细的内容,请点击文末链接进行查看)

一、这次利率换锚与哪些人利益直接相关?

2020年1月1日之前签订贷款合同的,而且贷款利率是基于央行基准利率定价而浮动的。

如下几种情况,这次利率变革就没你啥事儿了:

1.贷款方式原本是公积金个人住房贷款

2.贷款在2020年8月31日之前就可以还清

3.贷款之前选的就是固定利率的,而不是浮动的。

4.已处于最后一个重定价周期的存量浮动利率贷款。

二、有哪些计息方式可供用户选择

要点如下:

1.利率转换有两种选择,一种是从之前的“央行基准利率”转换为“贷款市场报价利率(LPR)”加点。另一种是转换为固定利率。

两种选择:1.LPR加点 2.固定利率

2.只能转换一次,一旦选择,就不能再次转换,即以后再也无法更改了。

三、办理时间

存量贷款定价基准转换工作,须在2020年8月31日之前办理完成。

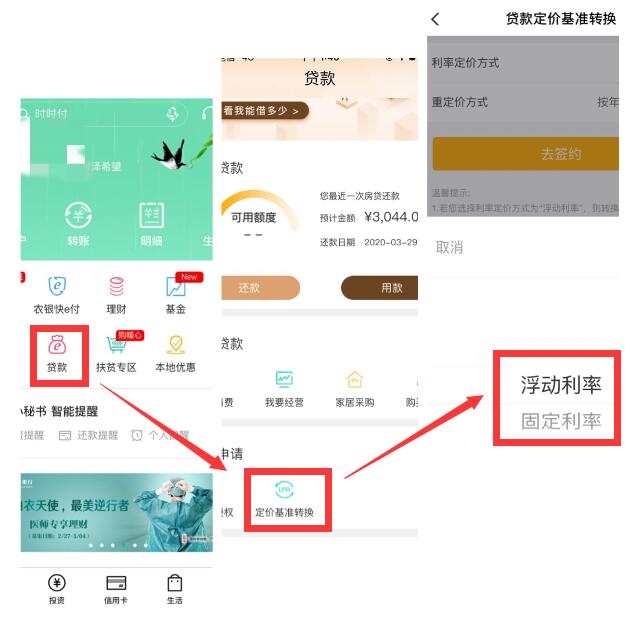

目前各大银行关于存量贷款定价基准转换的公告都已发布,相关app里的功能也都已经开发完善并上线,下图就是翟码农在农业银行里看到的关于定价基准转换的功能。

好啦,以上是公告主要信息。

我想我们最关注的,肯定就是LPR加点和固定利率这两种方式,哪种方式的利率更加划算了,即贷款产生的利息,哪种方式会更少。不过在选择之前,我们肯定先得知道LPR是什么东东。

LPR是什么?

LPR,英文全称Loan Prime Rate,即贷款基础利率,又叫贷款市场报价利率。

之所以名称里有“报价”二字,是因为LPR就是由银行报价而产生的。LPR是由十几家银行进行报价,然后去掉最高值和最低值,再进行加权平均得出的。而且这个工作是每个月都要进行的,也就是说LPR值每个月可能都是变化着的。

暂时不懂“加权平均”这个术语的可以忽略,简单理解成求平均值即可。

目前有以下这些银行参与报价:

中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中信银行、招商银行、兴业银行、浦东发展银行、中国民生银行、西安银行、台州银行、上海农村商业银行、广东顺德农村商业银行、渣打银行(中国)、花旗银行(中国)、微众银行、网商银行,城市商业银行、农村商业银行、外资银行和民营银行

关于实施LPR有什么好处,这个不是本文重点,就不提了。

本文为翟码农个人博客蓝翟红尘下的有关政策分析的文章,转载请注明出处:http://www.zhai14.com/blog/how-to-choose-between-the-load-prime-rate-and-the-fixed-rate-in-loan.html

简单了解了LPR之后,我们就来举例子看看LPR加点这种方式的利率到底是如何计算的。

先来一段小插曲,了解一下央行基准利率,目前关于贷款央行基准利率如下:

1年以内(含1年),年利率4.35%

1年到5年(含5年),年利率4.75%

5年以上,年利率4.90%。

利率定价方式,app里现在显示的是浮动利率和固定利率,而其中的浮动利率,以前指的是在“央行基准利率”上浮动,而如今利率变革,说的则是“LPR加点”里的LPR浮动。

变革内容:央行基准利率——>LPR加点

LPR加点是如何计算的

LPR加点意思就是LPR值加上基点值,即可以分为LPR值和基点两个部分来理解的。

LPR加点 = LPR + 基点值

其中LPR值是由银行每个月根据市场情况报价计算而成的,这个我们是没办法控制的。基点值,则是用贷款现在的利率减去上一年12月份的LPR值。

基点值 = 贷款实际利率 - 上一年12月份的LPR值

关于基点值,主要有以下几点说明(为了直观,数值的百分号都已省略):

1.基点值的引入,用户当年的贷款利率并不产生变化。

解析:基点值的引入,正是为了方便将利率定价基准从央行基准往LPR标准进行转换过渡。从上面基点值的公式就可以看出,第一年用户选择转换为浮动利率时,LPR加点利率,数值上等于贷款实际利率。意思就是在2020这一年,我们每月的还贷并不受影响,受到的影响是从2021年才开始发生。

不管选的是固定利率还是LPR加点,2020年的还贷金额并不会发生变化

例如翟码农买的房当前利率是4.655(4.9基础上打了95折),2019年12月份的5年期LPR值是4.8(lpr历史值见下图),所以翟码农的基点值是4.655-4.8 = -0.145。如果按照LPR加点公式来算,利率=LPR值+基点值=4.8 +(-0.145)=4.655,即2020年我的房贷利率仍然是4.655,并不会影响还贷金额。

一年期LPR,针对贷款年限1-5年。

五年期LPR,针对贷款年限大于等于5年。

我们一般人房贷大多数都是二三十年,所以看的是5年期LPR的值。

2.基点值可为负数

这个从上面翟码农的基点值-0.145,就可以看出来了。

3.基点值计算用的是贷款实际利率

贷款实际利率,即在央行标准基础上把折扣上浮这些都算进去了。

例如用户A和B目前都是基于央行标准的浮动利率方式签了商业贷款30年,但是A购房时利率上浮10%,B购房时利率上浮20%,那么两人的贷款实际利率是不同的。一个是4.9*(1+10%),一个是4.9*(1+20%).

4.基点值一旦确定,那么在剩余的还贷期限里就不再变动。

翟码农如果选择了浮动利率方式,那么以后房贷利率的计算就是LPR+加点的方式了,加点值是-0.145,已不再变化,所以具体利率结果,就得看LPR值了。

了解到了这里,是选择固定利率还是LPR加点方式的浮动利率,其实就是对LPR利率在未来二三十年看涨看跌的问题了。

所以不管你的房贷总额是多少,房贷利率多高,基点值又是怎么样的,我们大家一致都需要看的是之后LPR是在4.8基础上是上升还是下降。如果我们选的是LPR加点,那么LPR上升,我们就需要多付利息;LPR下降,我们就可以少付利息。如果选的是固定利率,那么永远就是按照之前的房贷利率来执行了,LPR值的上升和下降就不会影响到你了。

通过上图2019年和2020年这段时间每个月的LPR值变化可以看出,LPR值是逐渐以0.05的速度下降的。以这种趋势来看,选择浮动利率是划算的。

可惜这仅仅是一年时间段的数据,而且这一段时间的数据,还或许是国家为了鼓励用户往LPR加点方式过渡的一种呈现。有贷款的我们需要看的是未来的二三十年,因此也不太好判断。

参考其它发达国家20年的房贷利率,比如日本(1.41%)、法国(1.69%)、德国(1.89%),基本都是2%以内。如此看来,中国的未来20年的LPR值大概率也是下行趋势。

先不管它会不会是下行趋势,我们来假定一下LPR利率一直在下降,我们大概能省多少钱。

假如翟码农贷款72万,贷款30年,当前利率为5%,10年后LPR加点利率为3%,那么每月利息可以节省多少钱呢?

下面以等额本金计算为例:

72万/30/12=2000,即每月还本金2000元。那么10年就还了本金2000*12*10=24万,还剩48万。每月大概节省的利息就是48万*(5%-3%)/12=400元。

假如20年后LPR利率才变为3%呢?

同样以等额本金计算为例:

20年还了本金48万,还剩24万本金,跟一开始5%的利息相比,每月省了200元。

20年后,本随着通货膨胀,200元的购买力肯定是没有今天这么大了。

以上假定的数据仅供大家参考,让大家体会一下如果选择的计息方式不划算,以后吃亏的程度大概是怎么个情况。

最后提醒一下大家,定价基准转换的时间在2020年8月31号之前就可以,所以我们还有几个月的时间好好了解了解。

参考链接: